近年來(lái)��,地方政府專項(xiàng)債券(下稱“專項(xiàng)債”)已成為地方政府進(jìn)行項(xiàng)目建設(shè)的重要資金來(lái)源,從2015年約1千億元增長(zhǎng)至2022年超4萬(wàn)億元��,其規(guī)模創(chuàng)新高����。在當(dāng)前經(jīng)濟(jì)下行壓力較大的背景下,專項(xiàng)債已成為解決項(xiàng)目資金缺口��、促投資�、穩(wěn)增長(zhǎng)��、護(hù)經(jīng)濟(jì)大盤(pán)的關(guān)鍵力量����。

2023 年1月30日,財(cái)政部在2022年度財(cái)政收支情況網(wǎng)上新聞發(fā)布會(huì)上表示����,地方政府專項(xiàng)債券是落實(shí)積極財(cái)政政策的重要抓手,對(duì)保證財(cái)政支出強(qiáng)度�、帶動(dòng)擴(kuò)大有效投資、穩(wěn)定宏觀經(jīng)濟(jì)起到了重要作用��。2023年將合理安排地方政府專項(xiàng)債券規(guī)模�����,適當(dāng)擴(kuò)大投向領(lǐng)域和用作資本金范圍,持續(xù)形成投資拉動(dòng)力���。

2023年第二批專項(xiàng)債申報(bào)要注意哪些問(wèn)題�?2023專項(xiàng)債政策有哪些變化���?發(fā)改委和財(cái)政部審核的重點(diǎn)是什么�?此前專項(xiàng)債申報(bào)不成功的原因是什么�?下一步工作建議?所謂“洞察項(xiàng)目智慧�,斬獲申報(bào)‘先機(jī)’”,本文對(duì)專項(xiàng)債的熱點(diǎn)問(wèn)題梳理出以下相關(guān)知識(shí)����,供大家參考。

一.2023年第二批專項(xiàng)債申報(bào)要注意哪些問(wèn)題�?

1、2023年第二批專項(xiàng)債項(xiàng)目申報(bào)時(shí)間節(jié)點(diǎn)��?

在2023 年 3月 10日前將正式申報(bào)項(xiàng)目文件和項(xiàng)目清單報(bào)送省發(fā)改委投資處�。

2、此前未審核通過(guò)的項(xiàng)目可以繼續(xù)申報(bào)嗎�?

可以。允許此前國(guó)家發(fā)改委審核未通過(guò)的項(xiàng)目?jī)?yōu)化調(diào)整、完善相關(guān)條件���,并按規(guī)定辦理項(xiàng)目變更手續(xù)后重新申報(bào)入庫(kù)�。

3�、2022年專項(xiàng)債審核通過(guò)的項(xiàng)目可繼續(xù)申請(qǐng)2023年專項(xiàng)債嗎?

可以���。2022年通過(guò)國(guó)家發(fā)改委審核且2023年仍有專項(xiàng)債券資金需求的項(xiàng)目���,除因所在地方政府債務(wù)風(fēng)險(xiǎn)等級(jí)上升為高風(fēng)險(xiǎn)而進(jìn)入禁止類項(xiàng)目清單的項(xiàng)目外,均可繼續(xù)申報(bào) 2023 年專項(xiàng)債券資金需求�。

4����、已完工的項(xiàng)目是否可以申請(qǐng)專項(xiàng)債券資金?

不可以���,已完工的項(xiàng)目不可以申請(qǐng)專項(xiàng)債券資金���。專項(xiàng)債券資金可以用于新建或在建項(xiàng)目,資金下達(dá)后要求形成實(shí)物工作量����。

5���、申報(bào)專項(xiàng)債項(xiàng)目所需的條件是什么?

(1)申報(bào)項(xiàng)目必須屬于專項(xiàng)債投向支持領(lǐng)域��;

(2)申報(bào)項(xiàng)目應(yīng)當(dāng)屬于政府主導(dǎo)��、經(jīng)濟(jì)社會(huì)經(jīng)濟(jì)效益明顯��、早晚要干的公益性項(xiàng)目���;

(3)申報(bào)項(xiàng)目必須成熟可行��,優(yōu)先安排在建項(xiàng)目��、納入相關(guān)規(guī)劃的國(guó)家重大戰(zhàn)略任務(wù)項(xiàng)目�;

(4)專項(xiàng)債項(xiàng)目必須滿足項(xiàng)目收益和風(fēng)險(xiǎn)管理要求�。

二.2023年專項(xiàng)債政策有哪些變化?

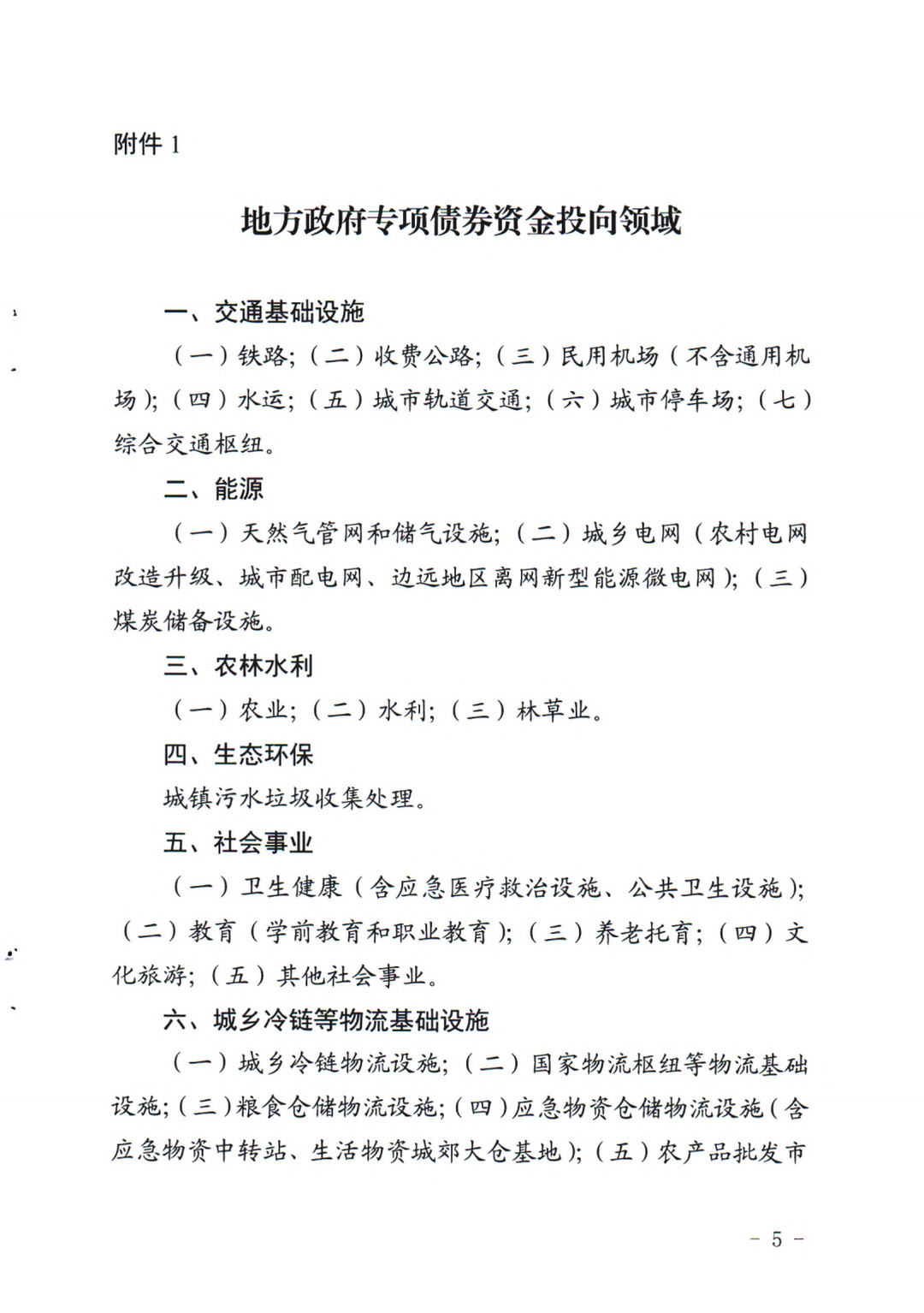

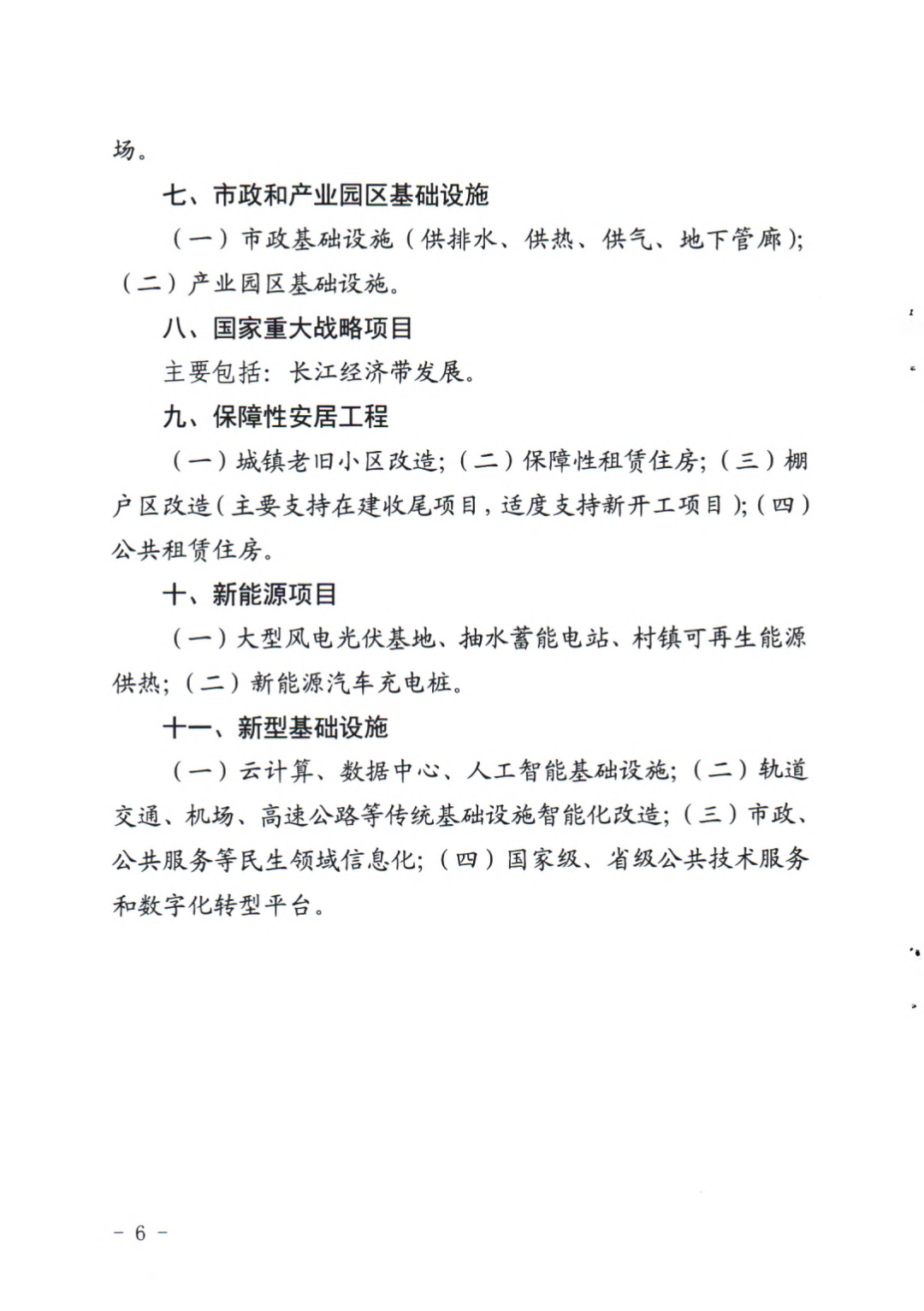

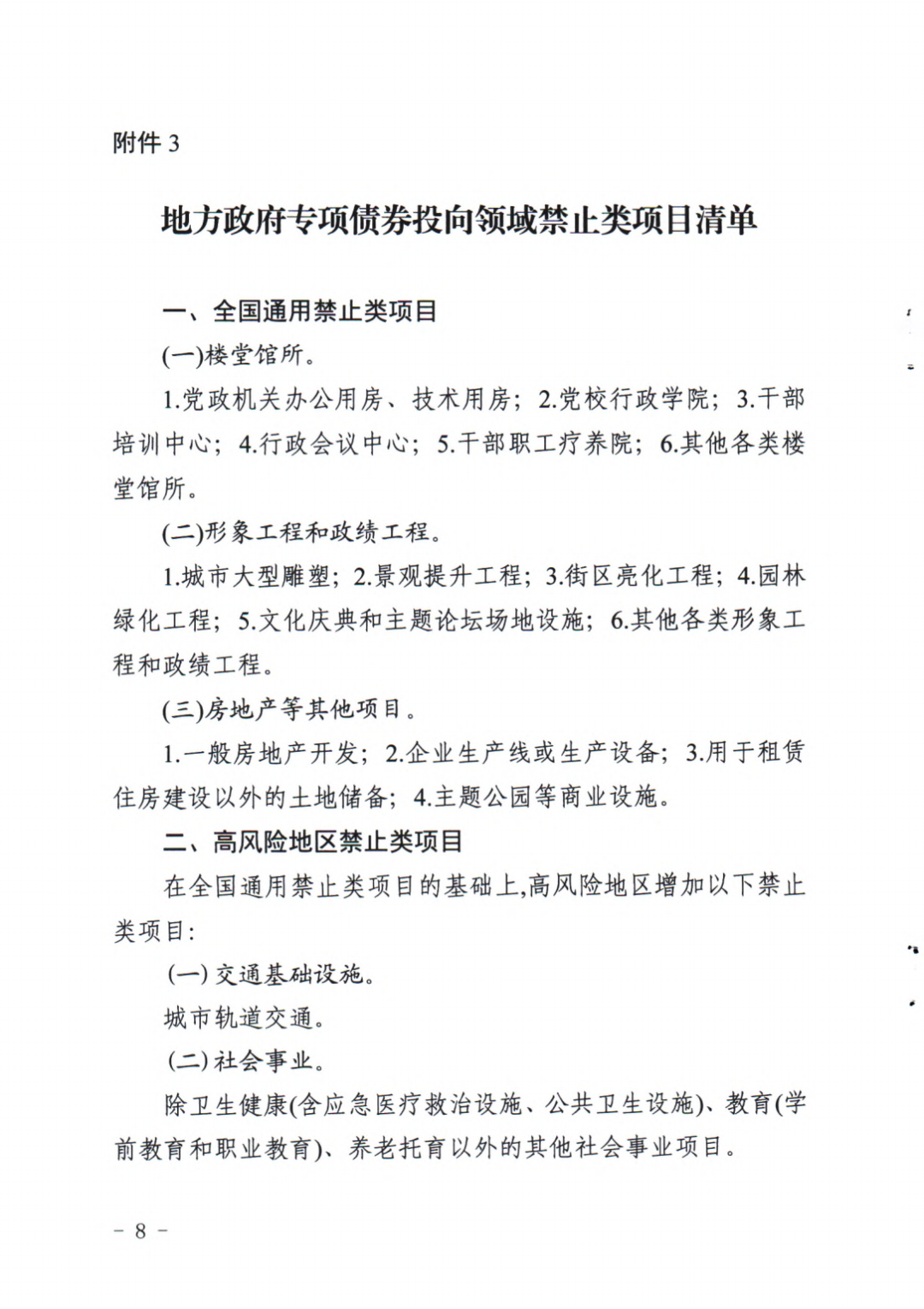

6�����、2023年地方政府專項(xiàng)債資金投向領(lǐng)域有變化嗎��?

有變化,2023年專項(xiàng)債投向新增了兩個(gè)領(lǐng)域��。

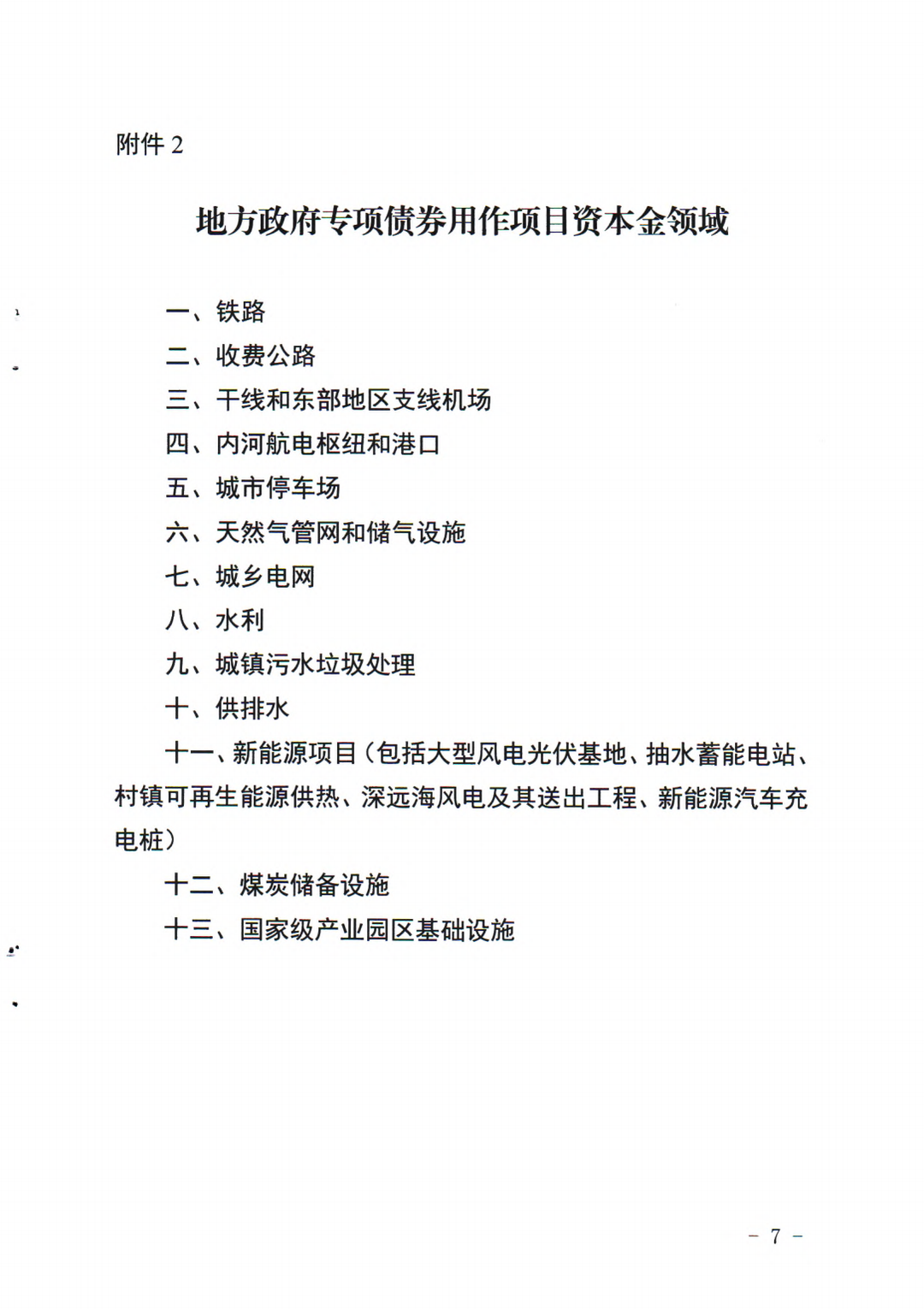

7�、2023年地方政府專項(xiàng)債用作項(xiàng)目資本金領(lǐng)域是否有變化?

有變化��,2023年專項(xiàng)債用作資本金新增了三個(gè)領(lǐng)域�����。

8��、2023年地方政府專項(xiàng)債申報(bào)流程是否有變化���?

有���。此前地方政府專項(xiàng)債申報(bào)只需要入財(cái)政“新增政府債券綜合平臺(tái)”,2023年需要同步入發(fā)改“國(guó)家重大建設(shè)項(xiàng)目庫(kù)”��。

三.發(fā)改委和財(cái)政部審核的重點(diǎn)是什么����?

9�、發(fā)改部門(mén)和財(cái)政部審核重點(diǎn)一樣嗎�����?有什么區(qū)別��?

不一樣����。

發(fā)改部門(mén)審核要點(diǎn):1.符合國(guó)家發(fā)展戰(zhàn)略���,符合地區(qū)發(fā)展要求���,項(xiàng)目要素完善,不涉及負(fù)面清單���。2.前期手續(xù)完善���、項(xiàng)目可盡早投入建設(shè)或項(xiàng)目已經(jīng)處于建設(shè)狀態(tài);3.項(xiàng)目不存在跨領(lǐng)域�����、不過(guò)度商業(yè)化產(chǎn)業(yè)化����、不虛假包裝�����、超出地區(qū)發(fā)展規(guī)模����。

財(cái)政部審核要點(diǎn):1.項(xiàng)目融資平衡能力可實(shí)現(xiàn)�����,論證充分�;2.項(xiàng)目相關(guān)資料填寫(xiě)完善,不存在缺項(xiàng)漏項(xiàng)誤項(xiàng)���;3.不形成隱形債務(wù)風(fēng)險(xiǎn)����、不超出地方償債能力舉債�。

四.此前專項(xiàng)債申報(bào)不成功的原因是什么?

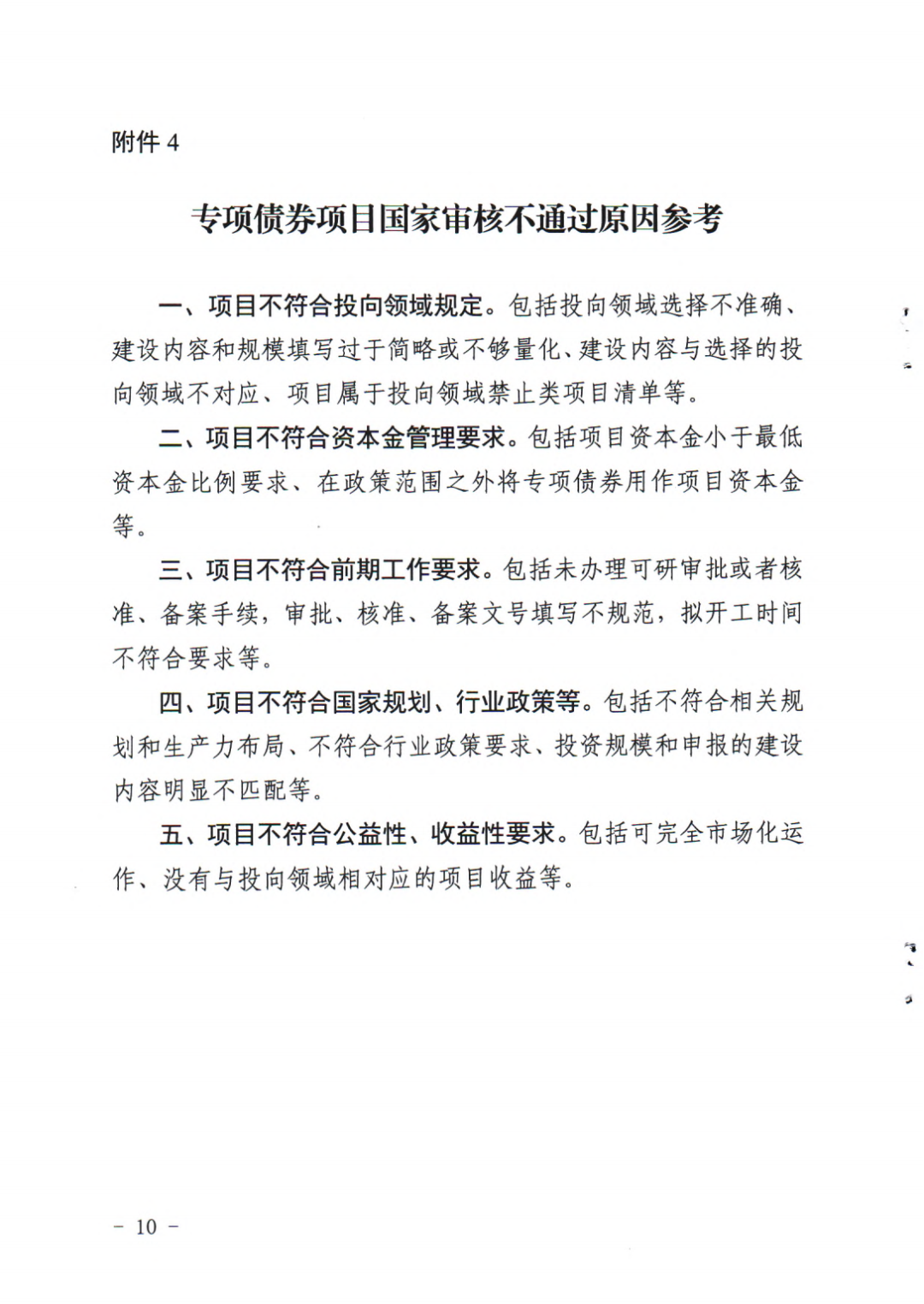

10���、此前專項(xiàng)債券項(xiàng)目國(guó)家發(fā)改委審核不通過(guò)原因是什么��?

(1)項(xiàng)目不符合投向領(lǐng)域規(guī)定��;

(2)項(xiàng)目不符合資本金管理要求�����;

(3)項(xiàng)目不符合前期工作要求��;

(4)項(xiàng)目不符合國(guó)家規(guī)劃�、行業(yè)政策等����;

(5)項(xiàng)目不符合公益性、收益性要求����。

五.第三方機(jī)構(gòu)相關(guān)工作建議?

11�����、需要第三方專業(yè)機(jī)構(gòu)配合編制的文件有哪些�����?

需要第三方專業(yè)機(jī)構(gòu)編制的文件主要有項(xiàng)目建議書(shū)、項(xiàng)目可行性報(bào)告�、實(shí)施方案、財(cái)務(wù)評(píng)估咨詢報(bào)告�����、法律意見(jiàn)書(shū)�����。

12�、下一步工作建議?

首先����,緊貼國(guó)家、省�、市的重大發(fā)展戰(zhàn)略,聚焦關(guān)鍵領(lǐng)域和薄弱環(huán)節(jié)����,全面梳理和謀劃更多經(jīng)濟(jì)社會(huì)效益明顯、帶動(dòng)效應(yīng)強(qiáng)的專項(xiàng)債券項(xiàng)目����。其次�����,結(jié)合區(qū)域發(fā)展情況,科學(xué)謀劃符合發(fā)展水平��、為經(jīng)濟(jì)發(fā)展提供顯著帶動(dòng)支撐作用的項(xiàng)目�。最后,要高度重視前期謀劃工作���,對(duì)照審核要點(diǎn)確定項(xiàng)目邊界�,保障重大工程順利入庫(kù)優(yōu)先��。